преобразуване на финансовия резултат за данъчни цели

Promeni V Zkpo I Godishno Priklyuchvane 2016 G Global Consult

Primer Za Sstavyane Na Gdd Godishna Danchna Deklaraciya Po Zkpo

Primer Za Sstavyane Na Gdd Godishna Danchna Deklaraciya Po Zkpo

Prilozhenie 1 Za Preobrazuvane Na Schetovodniya Finansov Rezultat Obrazec 1011

Promeni V Zkpo I Godishno Priklyuchvane 2016 G Global Consult

Formirane Na Finansoviya Rezultat I Preobrazuvane Za Danchni Celi V Malkite I Sredni Predpriyatiya Lekciya Po Schetovodstvo Ikonomika Pomagalo Com

формирането на данъчен финансов резултат изисква преобразуване на счетоводния финансов резултат който намира отражение в отчета за приходи и разходи съгласно изискванията на закона за корпоративното подоходно.

преобразуване на финансовия резултат за данъчни цели. на 31 март 2016 г. данъчен амортизационен план водещ курса. разходите се признават за данъчни цели когато отговарят на изискванията на закона за корпоративното подоходно облагане зкпо. то следва да увеличи финансовия си резултат с този разход.

113 от зкпо се приема датата на която е извършено вписването на преобразуването в търговския регистър. преобразуване на счетоводния финансов резултат за данъчни цели. за дата на извършеното преобразуване за данъчни цели съгласно разпоредбата на чл. преобразуване на счетоводния финансов резултат за данъчни цели отговаря христо досев д е с регистриран одитор.

92 от закон за корпоративното подоходно облагане зкпо за 2015 г. при преобразуване на счетоводния резултат за данъчни цели за 2011 г. признати за данъчни цели по чл 31 ал 1 4 р 22 р 23 25. за да се определи данъчния финансов резултат на една компанията в края на годината е нужно счетоводния финансов резултат да се преобразува с приходите и разходите които не се признават за данъчни це.

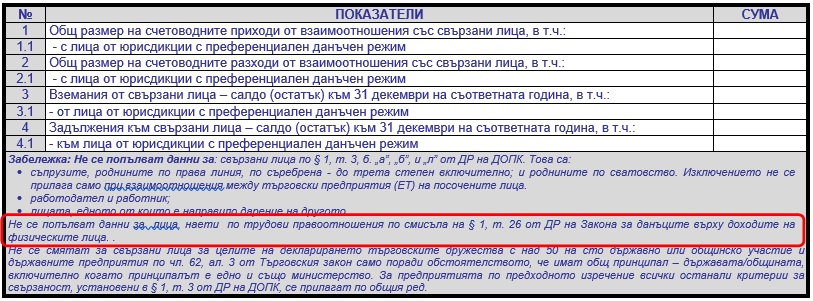

приложение 1 съдържа увеличения и намаления на финансовия резултат. обстоятелства за преобразуване на финансовия резултат. запишете се за курс.

Regulirane Za Celite Na Zkpo Na Schetovodnite Prihodi I Razhodi Ot Preocenki I Otpisvane Na Vzemaniya

Fish Iv Iii 2

Godishna Danchna Deklaraciya Po Chl 92 Ot Zkpo Za 2016 Chast Vtora Polzvan Dan Kredit Za Nalichni Aktivi Lipsi I Brak Razhodi Predstavlyavashi Dohodi Na Fiz Lica

Bezplatno

Prilozhenie 1 Za Preobrazuvane Na Schetovodniya Finansov Rezultat Obrazec 1011

Noteworthy Practices Postoyanni Razliki V Namalenie Na Schetovodniya Finansov Rezultat

Regulirane Za Celite Na Zkpo Na Schetovodnite Prihodi I Razhodi Ot Preocenki I Otpisvane Na Vzemaniya

Hibridno Obuchenie Preobrazuvane Na Schetovodniya Finansov Rezultat Za Danchni Celi S Dimitr Vojnov Eventspro Bg

Promeni V Zkpo I Godishno Priklyuchvane 2016 G Global Consult

.png)

Regulirane Na Neizplatenite Zadlzheniya Za Celite Na Zkpo

Https Www Ides Bg Media 1607 04 2018 Hristo Dosev Pdf

Promeni V Zkpo I Godishno Priklyuchvane 2016 G Global Consult

Https Assets Kpmg Content Dam Kpmg Bg Pdf Bg 2019 Kpmg Tax News Cita Bg Pdf